" 오늘은 감가상각비에 대해서 설명드리도록 하겠습니다."

감가상각비 란?

시간의 흐름에 따른 자산의 가치 감소를 회계에 반영하는 것 입니다.

경제학적으로는 자산의 가치 감소를 의미하나, 회계학의 관점에서 감가상각이란 취득한 자산의 원가를

자산의 사용기간에 걸쳐 비용으로 배분하는 과정(allocation)을 의미합니다.

감가상각비 계상 대상은?

감가상각비의 계상 대상에는 시간이 지남에 따라 가치가 감소되는 모든 유무형의 자산이 포함 됩니다.

|

구 분 |

감가상각 계상대상 자산 |

|

유형고정자산 |

건물, 구축물, 차량, 운반구, 공구, 기구, 비품, 선박, 항공기, 기계, 장치, 동물, 식물 등의 유형고정자산 |

|

무형고정자산 |

실용신안권, 상표권, 영업권, 의장권, 특허권, 어업권, 채취권, 유료도로관리권, 수리권, 공업용수도시설이용권, 열공급시설이용권, 전신전화전용시설이용권, 광업권, 수도시설이용권, 전용측선이용권 등 |

그럼 시간이 지남에 따라 가치가 감소되지 않는 자산은 어떤 것이 있을까요?

대표적인 것이 바로 토지죠~

그래서 토지와 건물을 같이 소유하고 있더라도!

건물은 감가상각 대상이 되지만 토지는 감가상각대상이 되지 않습니다.

감가상각을 하는 방법은?

정률법의 대표적인 특징은?

초기에 상각이 많이 되고 기간이 지남에 따라 상각액이 줄어들게 된다는 것입니다.

세법상으로는 감가상각방법을 정액법으로 할지 정률법으로 할지 미리 신고를 하게 되어 있고

특별한 경우를제외하고는상각방법을 변경하지 못하도록 되어 있습니다.

왜냐하면 감가 상각비 변경을 통해 세금을 조절할 수 있기 때문이죠.

내용년수

감가상각비 계산을 위해서는 내용년수가 필요한데요.

각각의 유무형의 자산에 대해 내용년수가 정해져 있습니다.

(내용년수에 대해서는 아래의 표를 참고해 주시기 바랍니다.)

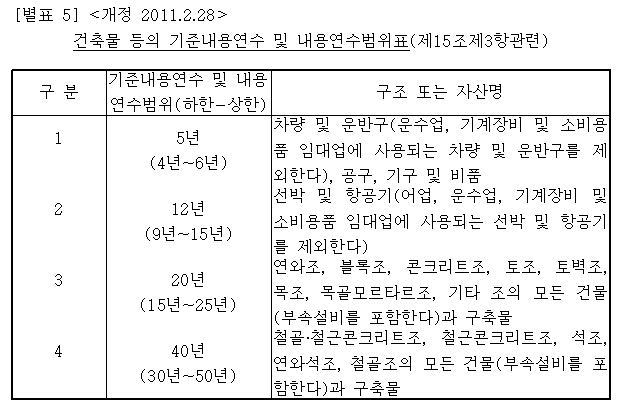

유형자산 내용년수

유형고정자산의 경우 차량 및 운반구 5년에서 부터 철근 콘크리트 구조물 40년까지 있습니다.

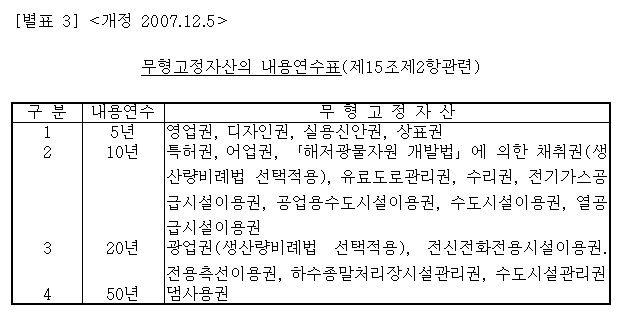

무형자산 내용년수

무형고정산의 경우에는 영업권은 5년, 특허권은 10년, 광업권은 20년, 댐사용권 50년으로

일반적으로 5년과 10년을 많이 사용합니다.

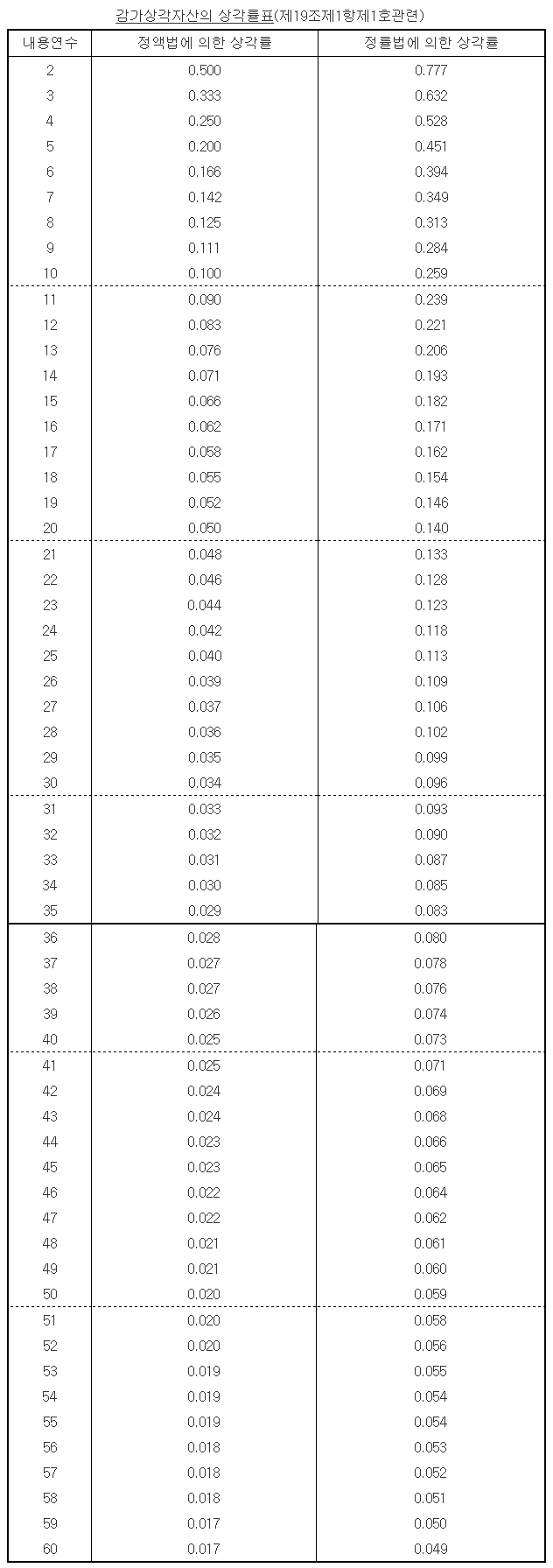

감가상각의 상각율표

다음은 상각율표인데요. 아래 표에 의한 상각률을 적용하여 계산하면 됩니다.

정액법은 굳이 상각률을 찾아서 적용하는 것 보다 기간을 균등하게 나누어 계산하는 것이 편하죠.

몇가지 구체적인 예를들어 보겠습니다.

[예시1] 2012년 1월 1일에 차량을 총 30,000,000원에 현금으로 구입했다.

1. 취득 시 분개는 어떻게 하나요?

2012.01.01 [차변] 차량운반구 30,000,000 원 / [대변] 현금 30,000,000 원

2. 2012년 12월 31일에 감가상각비를 계산할 경우?

2차량운반구는 내용년수가 5년이므로!

정액법 - 매년 6백만원이 상각됨.

정률법 - 상각률표에 의하여 0.451을 곱하면 1차년도엔 13,530,000원이 상각됨

여기서

감가상각비가 관리항목인 경우 - 판관비 계정으로 분류

감가상각비가 제조항목인 경우 - 제조경비 계정으로 분류

관리와 제조 공통부분이라면 인원이나 면적비율 등으로 안분계산을 해주어야 합니다.

감가상각누계액은 대변계정이지만 재무상태표에는 자산의 차감계정으로 표시되어 있습니다.

정률법을 예를 들어 표시해 보겠습니다.

차량운반구 30,000,000원

감가상각누계액 (13,530,000원)

= 16,470,000원

이제 2차년도인 2013년 12월31일자의 감가상각비를 한번 더 계산해 보겠습니다.

정액법 : (차)차량운반구 6,000,000원 / (대)감가상각누계액 6,000,000원

정률법 : (차)차량운반구 7,427,970원 / (대)감가상각누계액 7,427,970원

정률법의 7,427,970원이 나온 내역입니다.

(30,000,000원- 13,530,000원) * 0.451 = 7,427,970

2차년도의 재무상표에 나타나는 차량운반구의 감가상각 계상내역을 보겠습니다.

차량운반구 30,000,000원

감가상각누계액 (20,957,970원)

= 9,042,030원

기업회계기준에서는 최초의 취득가액을 계속 표기하고 감가상각누계액을 차감하여 표시하도록 하고 있습니다.

정률법은 잔존가액이 취득가액의 5%가 남도록 되어있고

마지막해에는 잔존가치를 제외한 금액을 모두 감가상각비로 처리해야 합니다.

'█ G&B Academy' 카테고리의 다른 글

| 수도권 과밀 억제권역이란? (0) | 2014.10.04 |

|---|---|

| [스크랩] 파워포인트 강의 (1회 ~ 3회) (0) | 2014.08.14 |

| [스크랩] 성공하는 사람들의 7가지 습관_예화1~4편 (0) | 2013.05.12 |

| [스크랩] 성공하는 사람들의 7가지 습관_예화1~4편 (0) | 2013.05.12 |

| [스크랩] 성공하는 사람들의 7가지 습관_1편~4편 (0) | 2013.05.12 |